昨日晚间,苹果低调上线了其传闻中“破产穷人版”iPhone SE,该款新iPhone有着与iPhone 8相似的设计,并搭配iPhone 11 Pro相同的A13仿生处理器。

在苹果官网上,该新款iPhone的广告语为称心称手,超值入手。前面半部分可以忽略,关键是后半部分“超值入手”——新款iPhone SE的售价低至3299元。这个售价已低于很多安卓旗舰机型。

(图源:苹果官网)

(图源:苹果官网)

该款廉价版iPhone本是计划在上个月春季媒体日上发布的,但受中国代工产业链延迟复工影响,苹果春节发布会延后了,新版iPhone也顺延到昨夜发布,而且事前亦没有任何的舆论造势。苹果iPhone SE的上线多少显得有些急。

这也许是苹果不得已而为之,苹果公司股价从2月19日开始下行,虽然近期已从低点开始反弹,但二月下旬至今仍下跌10.84%。原因无外乎是投资者担心疫情会令苹果的产品滞销。因此,苹果自然希望尽快上架新品,刺激消费者的消费欲。

(图源:同花顺)

(图源:同花顺)

全球手机产业最近亦的确面临行业的严峻时刻。国内外手机大厂纷纷砍单,中国作为全球最主要的手机产业链代工市场,受到影响不是一般的大。

一线手机品牌互砍订单

在苹果之前,安卓阵营的手机品牌都已争先恐后地推出了各自旗舰机。

2月13日,小米发布的5G旗舰小米10 Pro。随后两个月之内,vivo、OPPO、华为、荣耀、三星都发布了各自品牌的新款旗舰机,而且都支持5G。再加上昨天晚上的苹果,年初几个月的手机市场看上去好不热闹的样子。

但一线手机品牌们一边在推出自己的5G旗舰机型,同时却在不断砍掉未来几个月的订单。

据爱集网从业内人士处获悉,除了台上的明面厮杀外,全球一线手机品牌暗地里也开始订单互砍。5月份订单方面,三星已砍掉了30%-50%,苹果也砍单超过25%。进入六月份,国产手机品牌亦入局砍订单,OPPO和vivo当前已砍掉了30%-40%的订单。

苹果早在2月份中国国内疫情期间就开始削减订单了。当时公司就将每月4500万订单数下调至3700-3800万。而在国内产业链复工之后,苹果随即提升产能,但不久海外疫情蔓延,海外市场的整体需求已下降了25%左右。

近日,苹果为员工开展特别促销活动。以往零售价为299美元的HomePod,苹果公司员工可以半价购买。对此,可以理解为内部优惠,但亦可以视为变相清库存。

国内两大手机品牌,小米和华为也砍单了20%-30%。业内人士称华为P40等主流机型订单早前已从2500万下调至2000万,近期再砍单至1500万部。

国产一线手机品牌目前均在海外市场有较多业务布局。小米目前海外销量占比约为60%,华为为约40%,OPPO与vivo两者也有30%左右。

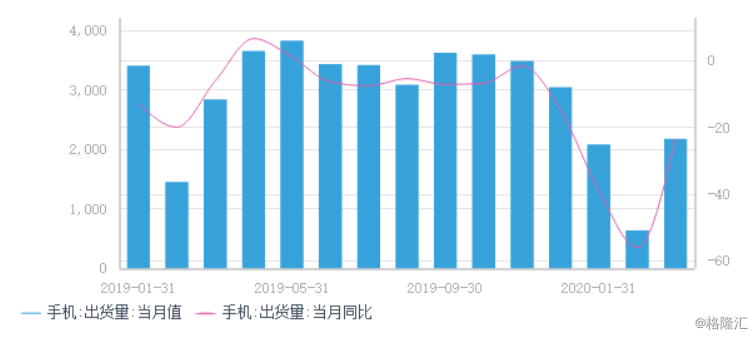

从国内市场第一季度销量来看,据中国信通院数据显示,国内市场1月份手机总体出货量为2081.3万部,创11个月来新低,与上年同期相比同比下降38.9%,国产品牌手机出货量更是只有1831.9万部,同比下降42.9%。

自从1月底国内疫情爆发以后,导致2月份国内手机市场的销量更加低。2月份国内手机市场总体出货量才638.4万部,同比下降56%,其中国产品牌手机出货量为585.8万部,同比下降55.3%。

据中国信通院统计,上月国内手机市场出货量为2175万部,同比下降23.3%。但该跌幅较二月份同比跌幅(56.0%)仍有所收窄。首季国内手机总出货量为4895万部,同比下降高达36.4%。其中,国产手机品牌占比87.9%,出货4305万部,同比下降39.2%。剩余海外手机品牌(其实即以苹果为主)出货量不足600万部。

(图源:同花顺iFinD)

(图源:同花顺iFinD)

这还未计及海外市场的影响。就国产手机品牌而言,小米、华为海外市场销量占比最高,分别为60%及40%,OPPO与vivo海外销量约占30%左右。另据苹果最新财报,大中华区收入只占当期总收入的14.79%,最大两个市场分别为美国及欧洲市场,收入分别占45.05%及25.34%。

而不论美国、欧洲、甚至印度市场,近来都处于封锁状态,市场消费者自然就因此没有了消费需求。

因此手机大厂在近期开始大幅砍单,实亦在情理之中。

受牵连的产业链公司

产业链下游的手机品牌在砍单,上、中游的产业链公司难免遭殃。

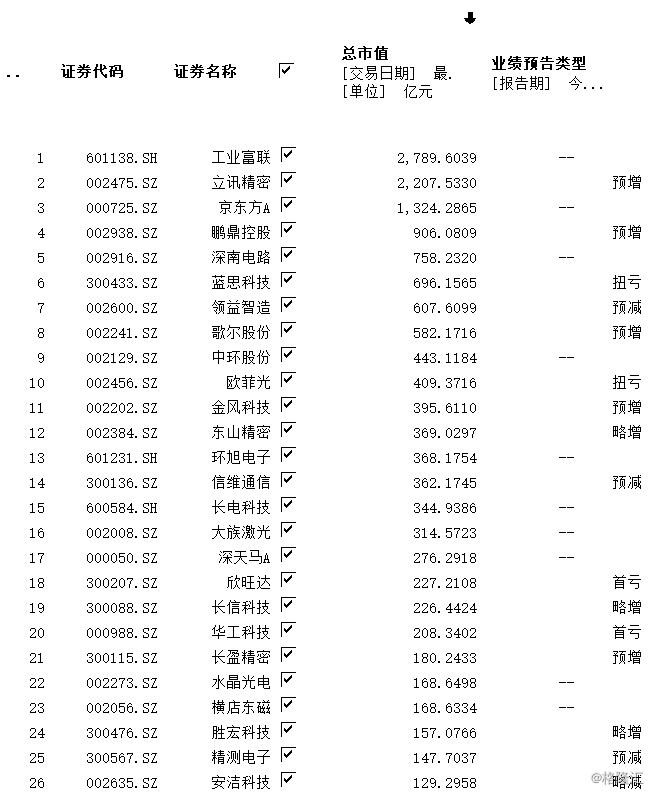

据同花顺统计,苹果产业链个股第一季业绩表现分化,既有立讯精密、鹏鼎控股等预增的个股,亦有领益智造、欣旺达等盈警的公司。

(图源:同花顺iFinD)

(图源:同花顺iFinD)

背后原因主要在于一季度订单很多在第四季度就已确认好,另外去年第一季手机市场相对处于低位,故疫情带来的负面影响相对会较少。

上周电子元器件生产商麦捷科技发布第一季业绩预告,表示第一季净利润为1450万元-1600万元,同比增长174.07%-202.42%,主要原因是2019年第一季度业绩基数较小及去年公司订单充足,部分订单延续到今年一季度。

但公司同时表示,随着疫情的快速蔓延,海外市场不确定性风险加大,预计会对今年二季度业绩产生一定影响。

一些复工较迟的公司情况就更不理想了。光弘科技预期首季净利润2000万元-2500万元,同比减少69.54%-75.63%,原因是公司很多员工无法及时到岗导致产能产出低下,尽管订单充足,但产能仍受到影响。

第二季开始,预计产业链公司的产能已基本恢复正常了,但随之而来的就是海外市场需求转弱引发订单下降。换言之,有关公司提示的海外市场风险在第二季已经成真了。

除订单遭大厂削砍之外,积压库存亦是代工厂面临的老大难题。业内人士披露,产业链公司供应的产品多为定制化的小部件,下游手机厂商只会就此支付股份预付款(如60%),如客户最终不提货的话,剩余款项将无法收回,而如果库存无法清理的话(定制化产品亦很难清理),亏损将由代工厂承担。

近日,印度已宣布将停工截至时间从本月中旬再延长至5月3日。印度是小米、vivo及OPPO的重要海外市场,去年第四季,三大品牌在印度的市占率分别是28.8%、18.0%及11.6%,排第一、三、五。

国内手机产业链代工厂熬过了第一季产能不足的艰难日子后,苦尽却未有甘来,前方依然还有更苦的日子。

会有消费反弹吗?

苹果产业链分析师在2月份的时候曾表示会保守看待今年上半年的手机行业。其表示品牌与产业链当时面临三个潜在主要风险:一是中国市场出货量低于预期;二是5G手机对安卓品牌换机需求贡献小于预期;三是iPhone供应在第一季出货低于预期。

2月份的时候,分析师还普遍预测苹果手机在中国在疫情得到控制后会迎来报复性消费。

根据信通院披露的数据,3月份智能手机出货量为2102.9万部,安卓机型占比为87.9%,由此可推断3月份iPhone销量大致为254.45万部;同理得出2月份国内iPhone出货量为49.46万部,3月份iPhone销量环比大增约4倍。

从数据上看,国内苹果销售的确产生较明显的反弹,说是“报复性”也不为过。但2月份苹果出货量基数太小,这样对比似乎意义不大。

同时,2月份的时候所有分析师似乎都未预计到疫情在海外扩散的因素。现在回过头来看,手机产业链在4月份不仅没有转好,反而迎来更严峻的考验。

手机行业有春看安卓,秋看苹果的说法。但现在似乎看什么都没用了。按照正常的逻辑,春季安卓手机的市场需求会顺延到夏季,秋季的苹果新机就可能顺延到冬季推出,因此苹果手机需求会延后到冬季爆发。

但消费者的行为哪有那么好预测呢?

据市调机构Strategy Analytics发布的《中国智能手机:COVID-19疫情后的消费者购买意向》,有37%的受访者表示推迟了购买新智能手机的计划,32%的受访者推迟了升级5G服务。

留意,该调查针对对象是中国消费者,当前中国社会生产已基本恢复正常。

有分析师表示,疫情可能会让苹果客户拥有手机时间延长,升级时间推迟,iPhone的更换周期将会超过4年。

手机产业链的生产商今年来真会迎来它期待的消费反弹吗?